一、当周复盘

美联储利率决议

当地时间9月17日,美国联邦储备委员会结束为期两天的货币政策会议,宣布将联邦基金利率目标区间下调25个基点到4.00%至4.25%之间。这是美联储2025年第一次降息,也是继2024年三次降息后再次降息。

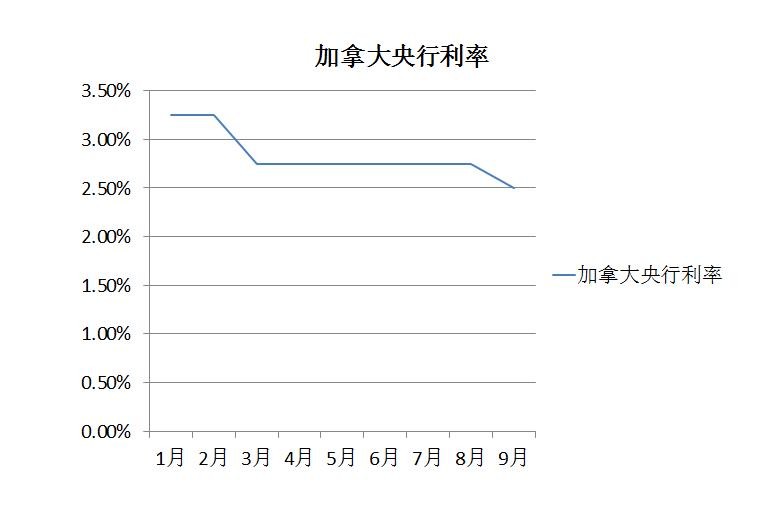

加拿大央行政策利率

9月17日,加拿大银行(央行)宣布将基准利率下调25个基点至2.5%。加拿大银行表示,美国对加拿大加征关税带来的贸易不确定性严重影响经济活动。加拿大今年二季度国内生产总值下降约1.5%,出口下降27%。未来几个月,人口增长缓慢和劳动力市场疲软可能会对家庭支出造成压力。

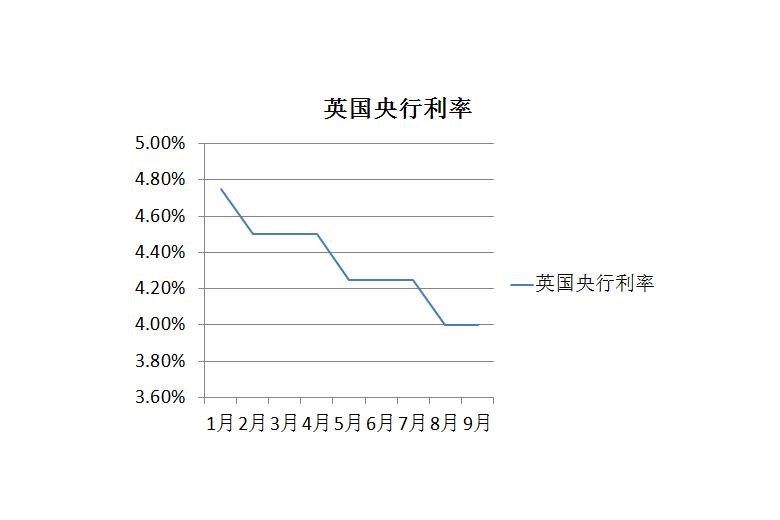

英国央行政策利率

英国央行英格兰银行18日宣布,将基准利率维持在4%不变。该决定符合市场预期。英国央行此次利率决策基于多重考量。英国8月消费者价格指数(CPI)同比上涨3.8%,与7月持平,高于2%的目标水平。官方数据显示5月至7月英国失业率创近4年来新高。在此情况下,英国央行对货币政策采取谨慎观察的立场。

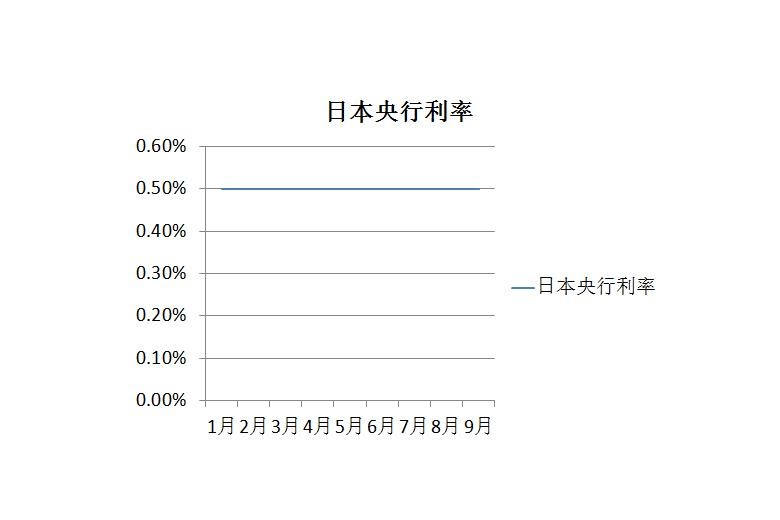

日本央行政策利率

日本央行于9月19日公布了日本最新政策利率。根据利率决议声明,日本央行于9月19日在东京结束的两日货币政策会议上,将政策利率维持在0.5%不变,符合市场预期,这已是日本央行连续第五次会议按兵不动。

美股

9月19日,道琼斯工业平均指数收涨172.85点,涨幅0.37%,报46315.27点,继续创收盘历史新高,本周累涨1.05%。标普500指数收涨32.40点,涨幅0.49%,报6664.36点,继续创收盘历史新高,本周累计上涨1.22%。纳斯达克指数收涨160.751点,涨幅0.72%,报22631.476点,继续创收盘历史新高,本周累涨2.21%。

美元指数

9月19日,美元走强,延续了对多数主要货币的反弹走势。美元指数上涨0.3%,至97.662。该指数在周一和周二因市场预期美联储可能启动快速降息而下跌了1%,但本周周线持平。

黄金

9月19日,金价走高,连续第五周上涨,市场关注美联储今年首次降息后的进一步线索。现货金报每盎司3684.93美元,上涨1.12%。本周金价上涨1.15%。花旗上调金价预期,预计未来三个月金价将达到每盎司3800美元,高于此前预计的3600美元,理由是周期性和结构性因素有望在短期内支撑金价。

原油

9月19日油价下跌,因对大量供应和需求下降的担忧超过了对美联储今年首次降息将引发更多消费的预期。布伦特原油期货收于每桶 66.59美元,下跌1.3%。美国原油期货收于62.36美元,下跌1.5%。花旗分析师对油价持“不及共识悲观“的看法,预计到今年年底布伦特原油价格将向每桶60美元回落,这一趋势将持续到2026年。

二、本周重点事件展望

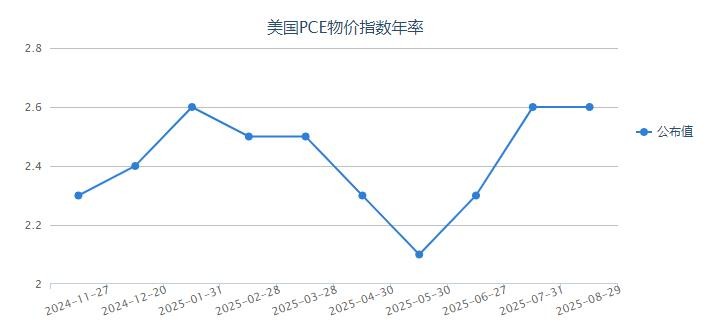

美国8月PCE物价指数

继美联储于9月17日进行了今年首次降息25个基点后,市场目光迅速转向即将发布的“美联储最爱的通胀指标”——8月PCE,以寻求美联储后续货币政策走向的更多线索。8月PCE数据的实际表现,尤其是核心PCE和服务业通胀是否如美联储预期般温和,以及关税的传导效应是否进一步显现,都将直接影响市场对美联储未来降息步伐的判断。任何超出预期的通胀反弹,都可能加剧美联储在“最大就业”和“价格稳定”双重使命间的权衡难度。

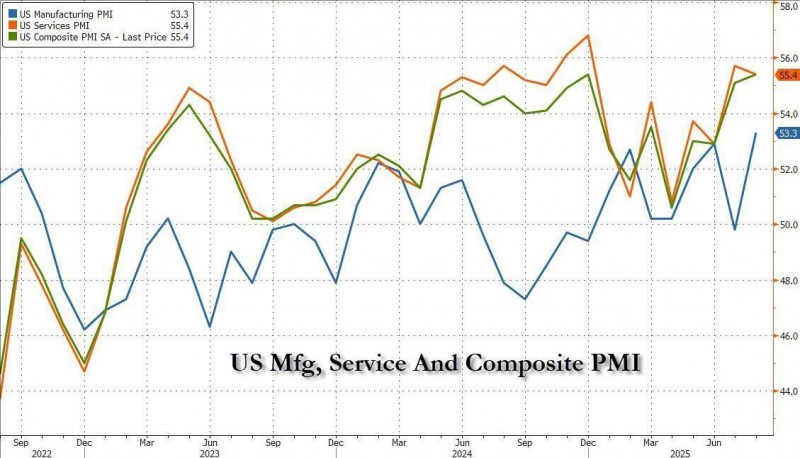

2、美国9月Markit制造业PMI

9月23日,美国将发布9月Markit制造业PMI初值。8月该数据意外创三年多新高,制造业扩张加速且通胀压力显著上升,一度令市场降息预期收缩。尽管美联储9月仍决定降息并暗示年内可能再降两次,若本次数据继续强劲,或重新引发对通胀韧性的担忧,为联储政策路径增添变数。

风险警告:以上的内容仅供参考,并不代表 ZFX山海证券的立场。ZFX山海证券不承担根据本文而进行的任何交易操作所造成的任何形式的损失。请大家鉴定自己的想法,做好相应的风险控制。